さぁ、起業だ!

っとなったら考えなければいけないことは山ほどありますが、個人事業として始めるのか、法人を設立するのか、という選択もそのうちの一つです。

この記事ではそもそも個人事業とは?法人とは?という説明から、両者の違い、結局はどっちのほうがいいの?ということについて記載します。

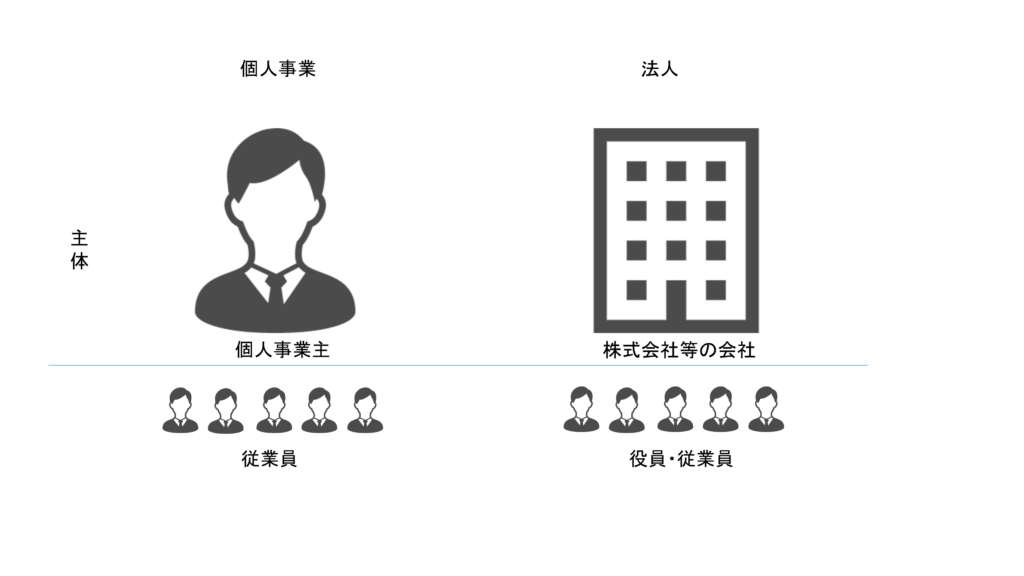

「主体」から見た違い

個人事業と法人の違いを知るにはまず、「主体」の違いを知る必要があります。

個人事業とはその名の通り、個人が主体となって事業を行います。

法人とは、個人とは別の人格としてその法人が主体となって事業を行うということです。

ビジネスにおける「主体」とは取引をする相手と考えていただければ問題ありません。

例えば、株式会社〇〇として商品を販売する場合、それは従業員の誰が売ってもお客様は株式会社〇〇と取引をしたということになります。

逆に個人事業である場合は個人事業主の〇〇さんと取引した、ということになります。

この主体の違いを理解しておかないと、主に権利・責任の点で混乱することになってしまいます。

法人の権利・責任は法人のもの、個人事業の責任は事業主のもの。

なんだか当たり前のことを言っているようですが、実際にはしっかりと理解せずに混同されている方もたくさんおられます。

法人が設けた収入はあくまでも法人のものです。

代表者はそこから給与という形で収入を得て初めて代表者の収入となります。

従業員が一人もいない会社であれば深く考える必要もありませんが、従業員が増えてくると公私混同は経営上よろしくない影響を及ぼしがちです。

「税金」から見た違い

個人事業と法人で主体が変わると、当然、税金のかかり方も変わってきます。

まず、個人事業の場合はその個人事業の売上から経費を差し引いた利益がそのまま、その個人事業主にとっての「所得」となります。そしてその所得に対して「所得税」が課せられます。

法人の場合は法人の利益に対して「法人税」が課せられます。

法人の利益は売上から原価と経費を差し引き求めますが、

その経費の中に役員・従業員に支払う給与があります。

そのため、法人で事業を行い、給与を支給した場合には

「法人税」と「所得税」の2種類の税金が課せられることになります。

所得税は「累進課税制度」といって、所得が高くなるほど税率も高くなります。

また、法人税には中小企業の特例があり、一定の利益までは税率が軽減される優遇措置があります。

これらの”税率”が法人、個人事業の選択の判断材料の一つとなってきます。

また、法人にした場合、役員報酬をいくらにするのかの判断材料にもなってきます。

それについてはまた別の記事でいつか書かせていただきます。

手続き面から見た違い

事業を開始する手続きとしては圧倒的に個人事業の方が簡単です。

個人事業開始の手続きは税務署への「開業届」提出のみです。

※必須ではありませんが、青色申告を選択するかもぜひ検討しましょう。

対して法人設立の場合は

・法務局へ登記の申請

・税務署へ設立届等提出

・県、市へ法人設立届提出

・年金事務所へ社会保険関係の届け出

などなど、事業開始までの手続きは煩雑かつ手間も増えます。

多くの場合は司法書士や会計事務所等に代行依頼することになると思います。

そのため、代行手数料も発生しますし、登記の際に登録免許税等も発生してきます。

社会的信用から見た違い

信用という面から見た場合は当然、法人の方が信用度は高いです。

前項でも見たように、開始手続きの時点で面倒な法人は個人事業よりも信用があります。

ただし、これはBtoB(事業者対事業者)に限った話でBtoC(事業者対一般消費者)のビジネスを行う場合は法人でも個人事業でもほぼ信用は変わりません。

例えば、パン屋さんでお買い物をする際にそのパン屋さんが法人なのか個人事業なのかなんて考えませんよね。

また、BtoBにおいても法人の方が信用が高いというのは過信しすぎてはいけません。

あくまで個人事業と比べた場合、相対的に信用度が高いだけ、というくらいの話です。

社会保険への加入という点の違い

法人の場合は、例え働く人が社長一人だったとしても給与が支給される限りは社会保険に加入することになります。

対して個人事業は常時使用する従業員が5名未満の場合は社会保険への加入義務がありません。

逆に言うと、法人の場合は社長一人でも入ることができ、

個人事業では社会保険に加入できないということになります。

※ここでは社会保険を協会けんぽ等の健康保険、厚生年金保険としています。

(そもそもの社会保険の基礎知識はまた別の記事でいずれ書く予定です)

事務作業面から見た違い

事務作業では主に税務面と法務面で違いがあります。

既述の通り、法人には法人税が、個人には所得税が課せられます。

この法人税、所得税、

放っておいたら税務署からこれだけ収めてくださいね、という通知が来る自動車税などとは違い、

自ら税額を計算して申告をする必要があります。

この税額の計算やそのために作る書類が圧倒的に個人事業よりも法人の方がややこしく、大変なのです。

そのため、会計事務所に頼む場合にも法人の方が料金は高くなります。

法務面でいうと、法人にすれば”会社法”に則った運営が求められます。

特に、登記簿謄本に記載されていることを変更するためにはその都度、登記を行う必要があります。

また、会社の場合は役員(代表取締役等)の任期が最長10年と決まっており、任期を迎えるたびに登記申請をしなければいけません。そのたびに手間とコストが発生します。

じゃあどっちから始めるべき?

いくつかの観点から個人事業と法人の違いをあげてきましたが、結局はどちらの形態で事業を始めるべきなのか?ということが一番の関心ごとかと思います。

結論から言うと、

開始する事業の取引先の都合で法人であることが望ましい場合を除き、

個人事業からスタートすることをお勧めします。

開始する事業の取引先の都合で法人であることが望ましい場合、とは次のようなケースです。

・想定するお客様も事業者で信用を求められる事業の場合

(大企業との取引の場合に多いです)

・初めから従業員を広く雇う必要がある場合

上記のようなケース以外では

コスト、手間の面から見て個人事業として開始した方が、得策です。

なかには起業するなら当然、株式会社を立ち上げるべきと考えられている方もおられますが、

そういった方には「いったん冷静になって個人事業と法人の違いを考えてみては」とお伝えしたいです。

法人を設立するのは事業が大きくなってからでまったく問題ありません。